21世纪经济报道 | 年报里的中国经济:一封信九次提“世界级”,洛阳钼业全年营收破1800亿

2024-03-28 12:44:24

3月22日晚间,矿业龙头洛阳钼业正式披露年报。

10年间,我们从初次亮相逐步走到舞台中央,不断锤炼国际化矿业公司必须具备的核心能力,初步奠定了具备世界级资源公司的底盘……”在致股东的信中,洛阳钼业总裁孙瑞文9次提及“世界级”这一个关键词。

2023年,该公司铜、钴、钼、钨等产品产量同比增长,多项经营数据创出2012年上市以来的历史新高。当期公司营业收入达到1863亿元,同比增长8%,实现净利润82.5亿元,同比增长36%。

8%的营收增速看似不高,但是因为结构的优化,含金量却不低。

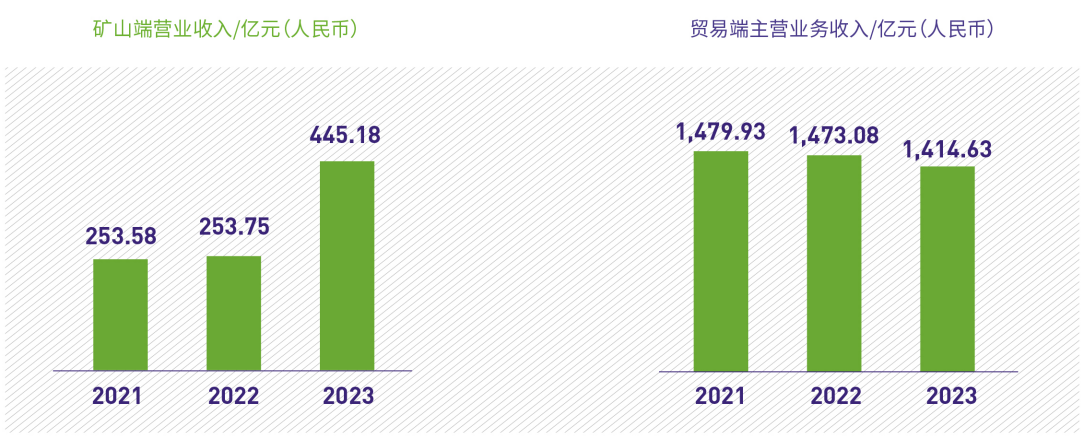

21世纪经济报道记者注意到,2023年公司贸易业务营收小幅下降,矿山业务则在TFM、KFM两大重点项目产能释放的拉动下,营收出现75%的增长。

需要指出的是,有色行业贸易业务、矿山业务盈利能力相差明显,而随着上述高毛利矿山业务收入占比的增加,又带动了公司净利润的增长。

也正是在2023年,洛阳钼业成功跻身全球第一大钴生产商,并在全球铜生产商中位列第十二位。

这距打造公司“世界级资源公司”的目标,又近一步。

2024年产销量仍存提升空间

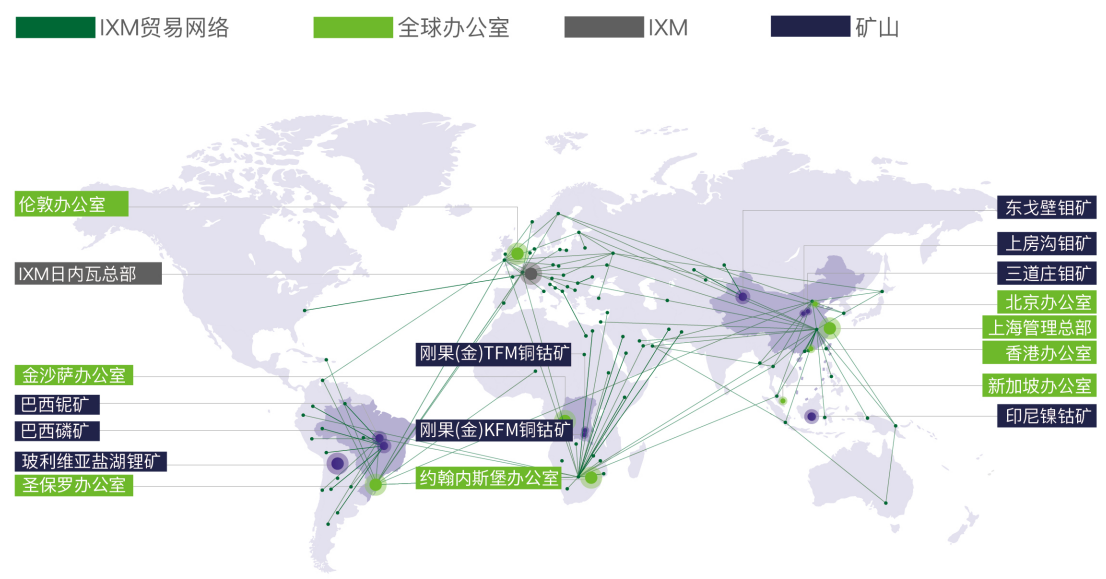

2019年,洛阳钼业以约5亿美元并购世界第三大独立金属贸易公司埃珂森,成为唯一掌控世界级金属贸易平台的中国矿业公司。

这使得公司当前业务分为矿山开采和加工、贸易两大部分。

而在2023年,拉动公司收入增长的主要动力是矿山板块,其营收从上年的254亿元大幅增加至445亿元,贸易端营收则从1473亿元小幅降至1415亿元。

需要指出的是,洛阳钼业的矿山和贸易业务利润率相差极大,矿山业务去年综合毛利率达40.5%,而贸易业务毛利率则仅为1.22%。

这也是当前有色行业的共性,上游矿山利润率可观、盈利稳定,贸易环节则是营收规模大、利润微薄,其他同业公司也呈现类似的特点。

所以,从营收数据层面的变化,可以看出洛阳钼业的整体收入结构得到明显优化,这也符合公司“追求有利润的收入”的目标。

实际上,2023年有色行业情况并不利于洛阳钼业盈利能力的提升,至少其主力产品铜、钴价格表现一般。

以铜为例,2023年全球铜供应量略高于需求量,当期LME铜现货结算均价也较上年下降4%左右。

然而,凭借公司在刚果(金)两大龙头TFM混合矿和KFM项目的落地,洛阳钼业产销量大幅增加。

“KFM项目于2023年第一季度提前产出效益,第二季度投产即达产,全年产铜11.37万吨,钴3.39万吨。TFM 混合矿项目……顺利完成中区混合矿、东区氧化矿和混合矿三条生产线的建设,目前拥有5条铜钴生产线,形成年产45万吨铜与3.7万吨钴的产能规模。全年产铜28万吨,钴2.16万吨。”洛阳钼业指出。

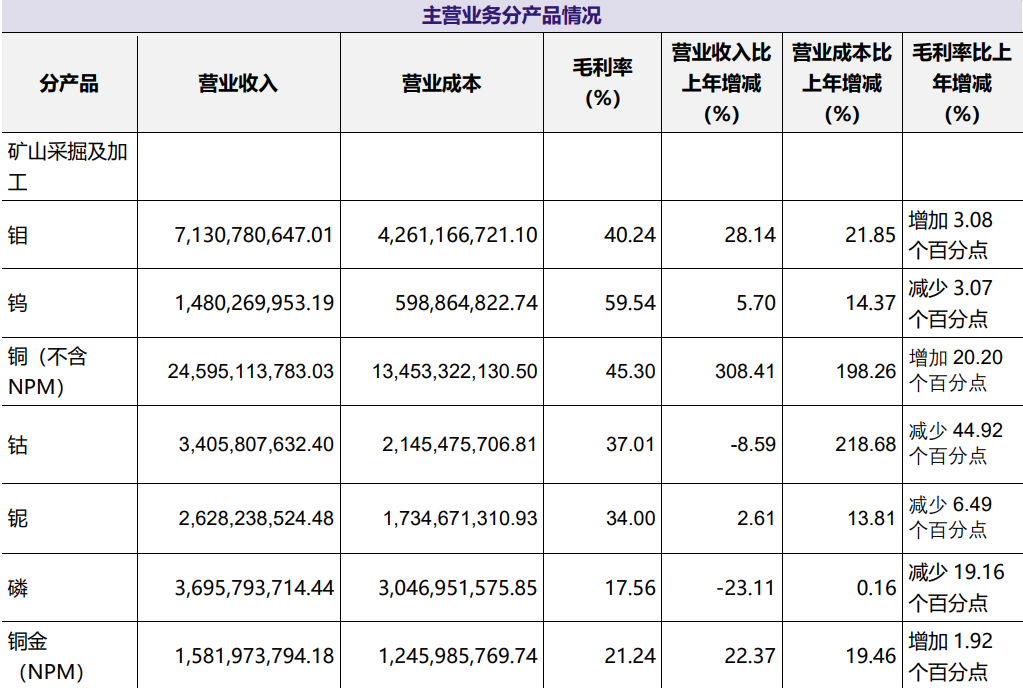

得益于以上产能的释放,2023年公司铜产品营收达到246亿元,同比暴增308%,加之保持着超过45%的毛利率,成为了驱动公司经营数据增长的核心因素。

展望2024年,洛阳钼业整体产销数据甚至还会进一步拔高。

“今年,TFM和KFM 均将进入满负荷生产的第一年,TFM 将在一季度达产,二季度达标,KFM 要实现稳产高产,确保全年完成产铜52万吨以上,产钴6万吨以上……”孙瑞文指出。

洛阳钼业给出的2024年产量指引为,铜产量52-57万吨,增长24%至36%,钴产量6-7万吨,增长8%至27%。

另据年报披露产销、库存表,2023年公司铜产品产销基本平衡,钴产品产量大于销售。截至年末,公司仍然有近14万吨铜、3.7万吨钴的库存。

对此,21世纪经济报道记者从洛阳钼业人士处了解到,这主要是矿山端销售与埃珂森销售之间存在时间差,矿山端已将产品销售给埃珂森,但埃珂森尚未将货物交付客户,因此在合并报表中体现为存货。

如果根据当下价格估算,这批存货价值达180亿元,加上年报给出的铜、钴产量指引,2024年公司铜、钴销售仍然具备提升空间。

世界级资源公司“三步走”

“公司的愿景是成为受人尊敬的、现代化、世界级资源公司。”洛阳钼业年报指出,为此公司制订了“三步走”发展目标。

第一步“打基础”降本增效,通过组织升级和全球管控模式的建立,构建系统,完善机制,筑巢引凤,吸引矿业精英,做好储备。

第二步“上台阶”产能倍增,加快 TFM 混合矿、KFM 两个世界级项目建设、投产。伴随产能的提升,队伍在建设世界级项目中得到锤炼。用现代化的治理方式,更加有效管控分子公司,全球治理水平全面上台阶。

第三步“大跨越”创世界一流,企业规模、现金流水平达到新的高度,人才队伍和项目储备达到新的要求,围绕重点区域和重点品种,谋求更大的发展,实现愿景目标。

“2024年,是洛阳钼业改制20周年,也是国际化2.0开启之年。我们提出了未来五年的发展目标,完成‘三步走’战略第二步‘上台阶’的目标,初步进入全球一流矿业公司行列。”孙瑞文指出。

具体可以量化的标准,包括实现年产铜金属80-100万吨、钴金属9-10万吨、钼金属2.5-3万吨等方面,其中铜产量将在2023年产量基础上翻倍。

实际上,凭借TFM混合矿和KFM项目两大世界级铜矿项目的落地,在全球大型矿企中,洛阳钼业成为了少数可以持续保持铜产量高速增长的矿企。

公开数据统计结果显示,2023年洛阳钼业成为中国第二大铜生产商,在全球铜生产商中位列第十二名,并以5.5万吨的钴产量超越嘉能可,跻身全球第一大钴生产商。加之埃珂森公司在全球金属贸易行业的地位,洛阳钼业在铜、钴和贸易等细分环节里,已经具备了较强的竞争优势。

值得注意的是,虽然铜、钴是洛阳钼业的主力产品,但是公司所涉及的矿种远不止于此,公司产品还包括钼、钨、铌、磷等有色金属。其中,钼产品的营收甚至超过钴产品,超过71亿元,公司位于巴西的铌矿则是世界第二大铌矿。

2023年,宁德时代成为洛阳钼业第二大股东,出自宁德时代的林久新、蒋理、郑舒三人目前分别担任其董事或监事。

与全球电池寡头的联手,又再次强化了洛阳钼业在新能源材料领域的布局,去年两家公司组成的联合体便成功拿下了玻利维亚两座锂盐湖的开采权。

加上参股的华越镍钴(印尼)有限公司,洛阳钼业已经实现了对铜、钴、镍、锂一系列新能源金属的覆盖。

从以上资源、产品布局角度来看,洛阳钼业几乎成为了一只“有色金属ETF基金”,这对于实现上述公司愿景又是至关重要的。

另据《全球矿业发展报告2023》,全球50强矿业公司排名前10位的公司中,必和必拓、力拓、嘉能可等7家公司为多元化业务,单一品种如铜、铁矿石行业的矿业龙头只有3家。

对比上述矿业巨头,兼具贸易、矿山开发业务,并且覆盖多个有色金属的洛阳钼业或许也选择了一条成功率颇高的发展路径。

(21世纪经济报道记者:董鹏)

CMOCgroup

CMOCgroup CMOC

CMOC cmoc_group

cmoc_group